-

Imagen

-

Imagen

-

Imagen

“Profundizar la industrialización es un factor decisivo”

Por Iván Schargrodsky y Nicolás Bondarovsky

AGENCIA PACO URONDO: Nos gustaría comenzar con lo que sucedió semanas atrás ¿Qué fue lo que ocurrió con la disparada del dólar ilegal?

Mercedes Marcó del Pont: Vale la pena repasar un poco la historia no tan reciente y la historia más vieja. El mercado de cambios ha sido en la Argentina un terreno donde se han dado pulseadas importantes por parte del poder económico para forzar determinados objetivos, como una devaluación. En distintas etapas históricas la devaluación supuso, por un lado, una enorme transferencia de recursos hacia determinados sectores más concentrados, en muchos casos además promovido por la fuga de capitales. Sin ir más lejos, al principio del fin del régimen de la convertibilidad lo que se verificaba era esa situación. Era insostenible desde el punto de vista de la solvencia de la Argentina, que fue acelerada a través de la fuga que, de alguna manera, nació del propio Fondo Monetario Internacional. Y en los últimos años hubo este intento de plantear que la única variable relevante para garantizar el crecimiento y la competitividad es el tipo de cambio.

Cuando ocurren cosas, que naturalmente suceden en cualquier economía que razonablemente se va acomodando después de un proceso de una brutal devaluación como fue la de la crisis 2001-2002, lo que hay que tratar de discutir es la competitividad de un país desde otra variable que no sea necesariamente el tipo de cambio. Ahora, esta es un variable que a partir de nuestra historia traumática ha logrado generar estas situaciones de miedo, de incertidumbre, de desazón.

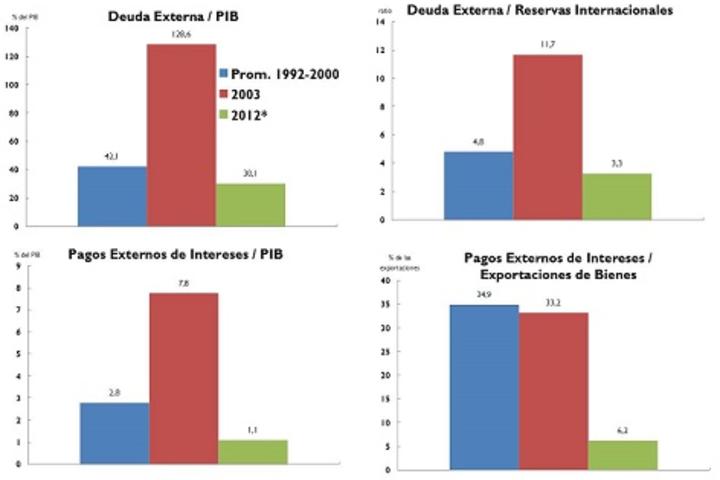

Hubo cambios estructurales enormes en esta década ganada, que hacen que la Argentina muestre datos duros de solvencia externa que no tienen precedentes. Los gobiernos de Néstor y de Cristina Kirchner dejaron y están dejando a la Argentina, por primera vez en muchas décadas, menos endeudada de lo que estaba cuando asumieron. Podría enumerar muchísimos indicadores; podría enumerar indicadores que tienen que ver con la relación de la deuda con el producto; lo que es la cobertura de lo que necesitamos para pagar intereses de la deuda sobre lo que exportamos; lo que son las necesidades del pago de intereses contra las reservas internacionales. A veces es bueno mirar los números, no solamente desde donde arrancamos en el 2003, sino respecto a la década de los '90. También los números del tipo de cambio multilateral, la prueba más ácida que nosotros tomamos para medir el tipo de cambio que es deflactarlo por los salarios. Esto habla lo que es el tipo de cambio en términos de competitividad industrial, que es lo que a nosotros nos interesa. Vamos a seguir avanzando en la industrialización, lo que demuestra que, si bien tenemos un tipo de cambio que se achicó bastante respecto al margen que teníamos a principios de nuestro Gobierno, sigue siendo superior al que teníamos en la década pasada. Con un dato sustantivo y fundamental: ese achicamiento se da en simultáneo con factores que para nosotros son estructurales y virtuosos, y que hablan de una calidad distinta de crecimiento; entre otras cosas, el crecimiento de la productividad por el aumento de la inversión. Entonces, no obstante que existen esos datos duros y que quien quisiera tener la mínima buena fe al analizar la economía argentina los podría desplegar y ver que no, que esto no tiene nada que ver con etapas anteriores. Se quiere plantear lo del Rodrigazo, de que estamos incubando desequilibrios que en algún momento van a salir a la luz. De ninguna manera, porque lo que ha habido son cambios estructurales importantes. Si nosotros recordamos la historia traumática de la Argentina, necesariamente hay que vincular el tema del endeudamiento y la especulación financiera. Evidentemente hay que entender que el terreno cambiario es un ámbito donde permanentemente pulsean los factores de poder, y tuvimos una clara evidencia de eso en lo que fue el año 2011. Y que si uno toma la perspectiva de lo que ha venido ocurriendo en el mercado de cambios de la Argentina, se advierte que la fuga de los propios argentinos pudo ser asimilada, en cierta medida, porque había condiciones que así lo permitían, pero que si uno lo mira en perspectiva, fueron 83 mil millones de dólares que se fueron de excedente económico por fuera del circuito de la producción, de la distribución de la riqueza. Que justamente esa pulseada, que hizo que en el año 2011 se fueran de la Argentina casi 23 mil millones de dólares de los propios argentinos, fue lo que condujo a replantear y decir: si nosotros mantenemos una coherencia y desde el primer momento planteamos una restricción fuerte al ingreso del capital especulativo, es porque no queríamos estar asociados a estos humores de los mercados financieros especulativos. Por lo tanto, lo restringimos de la misma manera que regulamos en su momento el ingreso y salida de capital del resto del mundo. Necesariamente teníamos que abordar la regulación de la fuga del excedente de los propios argentinos. Estas son decisiones que van generando otros factores, pero que claramente lo que a nosotros nos ha permitido es garantizar la continuidad de este proceso. Hay que entender que nosotros cerramos una fuente de desestabilización que era la fuga, pero permanentemente van a buscar nuevos fenómenos para generar agitación. Algunos intentan agitar un fenómeno como el mercado negro, que siempre existió pero que es ilegal, de baja profundidad y claramente especulativo. Lo que hacemos nosotros es asegurar que se mantenga este proceso de administración cambiaria que nos permitió ir absorbiendo shocks externos e internos, garantizando la competitividad del tipo de cambio y la disponibilidad de divisas para seguir creciendo.

APU: De la explicación se desprende que es una corrida financiera más que soportó el kirchnerismo, y que no afectaría macroeconómicamente a la economía del país. Ahora bien, si esto continúa, más en año electoral, ¿puede afectar seriamente a la economía real?

MMDP: A partir de esta pulseada que se vio en el mercado cambiario se hicieron circular rumores sin fundamento. Ahora hasta dicen desdoblamiento o devaluación después de las elecciones. Son cosas que no van a ocurrir. El Gobierno tiene una política de fondo que se va a mantener y que apunta a profundizar el proceso de transformación productiva.

No ignoro que, por ejemplo, parte de la caída de las reservas internacionales se origina en el retiro de depósitos en moneda extranjera. Existe cierta sensibilidad en una parte de los agentes económicos. Quizás nuestra obligación es explicar cuáles son las condiciones objetivas y por qué no hay razones para que se repitan situaciones traumáticas de nuestra historia. Permanentemente hay que entender que para remover definitivamente la restricción externa de la Argentina, lo que hay que seguir planteando es profundizar el proceso de transformación productiva. Eso es lo más importante, porque las historias traumáticas de crisis externas, en algunas etapas han estado vinculadas a los desequilibrios originados en perfiles de especialización argentina muy atados a los recursos naturales y la insuficiente industrialización. En otras etapas ha estado vinculado a que explota una burbuja de endeudamiento externo y desvalorización financiera. En esta etapa, este Gobierno ha abordado las dos cuestiones de fondo: el desendeudamiento y la disminución de lo que es el peso de los servicios de la deuda externa, tanto pública como privada, dentro de nuestras necesidades de dólares, de moneda extranjera, pero también la industrialización. Eso es quizás el factor decisivo para garantizar que en el mediano plazo la Argentina tenga la disponibilidad de todos los dólares comerciales para seguir creciendo.

Con el actual régimen macroeconómico la Argentina mejoró todos sus indicadores de sustentabilidad externa

APU: ¿Y cuáles son los desafíos de acá en adelante?

MMDP: Hay que seguir aprovechando esta buena etapa en los términos de intercambio para la Argentina. Profundizar la industrialización es entonces un factor decisivo. De la misma manera, que una decisión estratégica fundamental –como fue la recuperación de YPF- buscó recuperar el autoabastecimiento petrolero para garantizar la sustentabilidad del crecimiento económico argentino. Sabemos que el año pasado hubo un desequilibrio del sector energético, que este año también habría, lo importante es reconocer que a mediano-largo plazo hemos recuperado el manejo de nuestros recursos estratégicos. Además, hay un ambicioso plan de inversión por parte de YPF que nos va a permitir empezar a achicar ese desequilibrio energético.

APU: Mencionó que ha habido una reducción de la fuga de capitales en este semestre. Esos dólares que no se van, primero por qué ocurre y segundo ¿son vertidos a la economía real?

MMDP: Un ejemplo: en el pico de la demanda de dólares para atesoramiento, sin destino específico, en septiembre del año pasado llegamos a tener mensualizados cerca de 2400 millones de salida. Son divisas que salían fuera del circuito de la producción y la distribución. Cuando se toma la decisión en julio del año pasado de cortar con la posibilidad de comprar dólares sin destino específico, se produce una fuerte desaceleración que hizo que 2012 terminara con una salida de sólo 3500 millones de dólares y este año es realmente marginal. ¿Esto qué significa? Que los dólares que genera la Argentina en su intercambio con el resto del mundo, básicamente por su cuenta corriente, puedan ser utilizados para el pago de importaciones, para el pago de importaciones de energía, para el pago de servicios de la deuda pública, de la deuda externa tanto privada como pública.

El otro día leía una nota periodística que me llamó la atención, que decía: “El dólar, en el mercado que maneja el Banco Central”, como si ese fuera el dato marginal. El dato marginal, absolutamente marginal, hoy en la Argentina es el dólar ilegal. El año pasado se transaron en el mercado único y libre de cambios más de 100 mil millones de dólares y en lo que va del año se transaron más de 20 mil millones. Es importante tener en cuenta estas magnitudes, que desacreditan lo que plantean algunos sobre vasos comunicantes entre precios y el dólar ilegal.

APU: Otro de los planteos con respecto a estos sectores es que habría un atraso cambiario en el país. Y que la Argentina en ese punto pierde competitividad. ¿Cuál es su opinión?

MMDP: Más allá de todas las estadísticas que uno pueda decir, como que nosotros tomamos el tipo de cambio multilateral y el tipo de cambio bilateral afectado por salarios, con Brasil, con el resto del mundo y advertimos que todavía hay colchón de competitividad cambiaria, quizás lo más importante es volver a destacar que en Argentina lo que más viene creciendo en términos de exportación, son las manufacturas de origen industrial. Tal vez ése es el mejor termómetro, el mejor dato duro para mostrar. En lo que va de este año, aun en un contexto de mercado internacional donde en general todos los países de la región han tenido caídas importantes en sus ventas externas de bienes industriales, lo que más ha crecido han sido las exportaciones de bienes industriales. Este es el dato de CEPAL, que muestra a la Argentina como uno de los únicos países que no se ha primarizado en esta etapa, en este ciclo de la economía mundial con fantásticos términos de intercambio para los países de América Latina. La Argentina se planteó políticas para evitar la apreciación cambiaria y la primarización que dieron resultado, porque vemos que lo que más viene creciendo es la participación de las exportaciones industriales en las ventas externas totales. Pero además aparecen otras cuestiones estructurales que definen la competitividad, por ejemplo, el crecimiento de la productividad, que fue enorme en estos años y que tiene que ver con el aumento de la inversión. El año pasado terminamos con una tasa de inversión del 23 por ciento del PIB, que sigue siendo una de las tasas históricas más altas. Otro factor de competitividad fundamental es el crédito, que está jugando un rol distinto: la modificación de la Carta Orgánica del BCRA nos dio la posibilidad de orientar el crédito. Los últimos datos que tenemos muestran que cuando desde el BCRA empezamos a plantear la necesidad de orientar el crédito hacia la inversión y fundamentalmente hacia las pequeñas y medianas empresas, entre mediados del año pasado y lo que va de este año el crédito a PYMES aumentó en cinco puntos. Pero estas cosas no se debaten y en cambio se discute sobre el dólar ilegal.

He visto a un economista decir que si el tipo de cambio se ajustara por los precios internos tendría que valer tanto. Es poco serio. ¿Qué país conoce que haya ajustado su tipo de cambio en función de los precios? Y también están los nostálgicos de la convertibilidad que siguen sacando la cuenta según la relación entre reservas y base monetaria.

APU: ¿Algún país en el mundo toma esa relación?

MMDP: No. Lo que uno advierte en muchos países en desarrollo es que hubo un crecimiento de los precios menor que en la Argentina pero eso entre otras cosas tiene que ver con que muchos apreciaron su moneda y la utilizaron como factor de disciplinamiento de precios. En una economía compleja como la argentina, que ha avanzado en términos cualitativos y estructurales, hay que discutir otros temas: discutamos competitividad, pero desde otra perspectiva que no sea el tipo de cambio. Eso no significa ignorar que nosotros vamos a seguir interviniendo en el mercado de cambio para evitar volatilidades, más ahora cuando se supone que van a ingresar los dólares del sector agropecuario y eso podría generar oscilaciones si no interviniera el Banco Central.

APU: Queríamos conocer qué visión tiene usted sobre la inflación. Y empalmarlo con el mandato de la ortodoxia que plantea que la emisión monetaria la genera.

MMDP: Uno de los datos distintivos de Argentina respecto a la mayoría de los países de América Latina, que directa o indirectamente se manejan con regímenes de metas de inflación, es que nosotros hemos planteado una política de flotación administrada, que evitara las oscilaciones fuertes del tipo de cambio. Pero también, fundamentalmente, que evitara las apreciaciones que están siempre asociadas a, insisto, procesos de auge en los términos de intercambio o en el ingreso de capitales especulativos de corto plazo, que es uno de los dolores de cabeza que están teniendo muchos de los países de la región en el marco de esta enorme liquidez internacional que está dando vueltas por el mundo buscando maximizar su tasa de ganancia. Así como también limitamos el ingreso de este tipo de capital especulativo, también intervenimos el mercado de cambio a través de esta política de flotación administrada. Eso ha hecho que el tipo de cambio nominal en la Argentina lejos de caer, haya aumentado. Y en un contexto de aumento o mejora de los precios internacionales, muchos bienes relevantes para el desarrollo de las economías en general, pero particularmente en la Argentina donde el 40 por ciento de nuestra canasta de consumos son alimentos, ha sido quizás el impacto sobre los precios. Eso no se puede ignorar. En muchos casos, en muchos países, cuando la tasa de inflación se les empieza a disparar un poco de lo que son los rangos que fijaron, rápidamente aprecian la moneda. Intervienen para evitar la depreciación de la moneda. El shock redistributivo que ha tenido la Argentina es un factor distintivo. Con cualquier comparación que se haga, esta mejora en la participación de los trabajadores en la distribución del ingreso, no tiene parangón en lo que ha sido el comportamiento de todas las naciones hermanas de América Latina. Eso, del otro lado del mostrador, encuentra una puja distributiva. La Presidenta de la Nación lo ha planteado muy claramente.

APU: Puja distributiva…

MMDP: Claro, la posibilidad de tener un mercado interno, que ha sido la base de sustentación de este crecimiento, un mercado interno que se ha nutrido de la mejora del empleo y la mejora del salario, de las políticas redistributivas de transferencia de ingresos que ha hecho el gobierno nacional. Ahora bien, hacia adelante lo que hay que discutir son los márgenes de ganancia y cómo se distribuye entre capital y trabajo la riqueza que genera nuestro país. En ese marco, una política como la de regulación de precios o congelamiento de precios, es positiva porque corta con una inercia de los precios internos que, de alguna manera, ya sea por tener una demanda un poco inelástica frente a los aumentos de precios, en un país que crece, que mejora la capacidad de los ingresos, convalida precios. Y esto quizás nos lleva a la otra discusión que está dando vueltas permanentemente, que es en qué medida la política monetaria del Banco Central, al plantearse una expansión de los medios de pago que acompañe el crecimiento, está impactando en los precios. Nosotros, que tenemos una visión distinta de la visión monetarista ortodoxa, no creemos que la expansión per se genere los aumentos de precios, siempre y cuando haya una economía que siga creciendo, que siga invirtiendo, que siga ampliando la capacidad de oferta para asimilar ese crecimiento en la demanda. Lo que ha hecho el Banco Central el año pasado, claramente ha sido una política anticíclica muy fuerte. Y una política anticíclica diferente a otros bancos centrales, porque podríamos decir que en Estados Unidos, el Banco Central Europeo y otros bancos están llevando a cabo políticas anticíclicas al salir raudamente al mercado, para generar liquidez para los bancos. Nosotros salimos el año pasado con una política que fue en dos direcciones: una la canalización de créditos para las PyMES y la otra, financiamiento al Tesoro de la Nación. El financiamiento al Tesoro de la Nación, que ahora todos se desgarran las vestiduras y dicen que es la peor de las herejías, nosotros la reivindicamos en la reforma de la Carta Orgánica como una función que históricamente tuvieron los bancos centrales. Casualmente esa función se elimina en el año '92 con la reforma de la Carta Orgánica, no gratuitamente y no ingenuamente, sino para reemplazar ese financiamiento por el financiamiento a través de endeudamiento de la Argentina. Entonces, a aquellos que creen que la Argentina tiene que salir a volver a endeudarse, ser “la buena alumna” y volver a los mercados internacionales y todo lo que ya sabemos, en realidad les molesta que haya recuperado un instrumento de soberanía fundamental que es el Banco Central financiando al Tesoro. Ahora, dicho esto, ese financiamiento es una política de asistencia al Tesoro, que permanentemente desde el Banco Central estamos viendo qué pasa con la oferta y qué pasa con la demanda de dinero e interviniendo y esterilizando parte de esos recursos para generar ese equilibrio entre oferta y demanda de dinero. Lo que estamos diciendo es que a través de la política de generación de liquidez y asistencia al Tesoro, o de intervenciones en el mercado de cambios para compra de dólares, nosotros esterilizamos el dinero sobrante, pero siempre garantizando que exista el dinero transaccional necesario para que la economía argentina siga funcionando. Y además garantizando algo que tenemos que hacer, que es que se siga remonetizando la economía argentina. A mí me llama la atención muchas veces este doble discurso, que se quejan, que es insuficiente el nivel de crédito respecto al PIB, que somos los más rezagados de la región, cosa que es cierta. Pero, ¿por qué crece la cantidad de dinero el año pasado y en lo que va del año? Fundamentalmente el factor de creación o expansión monetaria ha sido el crédito, es lo que más ha crecido incluso por encima del crédito público. Entonces, acá es interesante tener en cuenta que tampoco estas discusiones acerca de las causas de la inflación son neutras. Claramente, detrás de una posición que niegue la posibilidad de financiamiento está implícita la postura más recalcitrante de ajuste, de gasto público, de inversión pública, de las políticas redistributivas o, eventualmente, el endeudamiento.

APU: Recién nombró lo del control a las ganancias. Hay un informe del Banco Central presentado el mes pasado donde se desprende que los bancos han ganado, con respecto al año anterior, un 32 por ciento más. Si uno ve los porcentajes de ganancias vienen subiendo todos los años, como ningún sector de la economía. ¿Cómo se explica eso?

MMDP: Lo que nosotros necesitamos, a partir de las nuevas atribuciones, es garantizar que los bancos sean parte y un componente fundamental en estas políticas de generación de competitividad, de crecimiento, de la mejora en la distribución del ingreso. Efectivamente las ganancias de los bancos son altas. Cuando uno descompone esas ganancias lo que se advierte es que hay algo virtuoso que crece más por volumen que por precio. Y esto es algo que planteó muy claramente también la Presidenta de la Nación cuando dijo que queremos que ganen, pero no aumentando los precios, sino vendiendo más. Cuando uno mira qué ha pasado con las ganancias de los bancos, el primer dato distintivo es que aumentaron más los créditos. También lo que uno ve, sobre todo desde la segunda parte del año y lo que va de este año, es que la tasa de interés promedio tiende a caer. Hemos venido tomando medidas importantes, que creemos tienen que ver con todo esto que planteábamos del aporte de los bancos. Por ejemplo, cuando se generó la cuenta gratuita universal; cuando les dijimos las transferencias de hasta 10 mil pesos no las tienen que cobrar, tienen que ser a costo cero; en la última reunión que tuvimos a fin de año fue la discusión del costo de las comisiones, cuando dijeron que venían con aumentos del 25 por ciento, les dijimos que no. Lo que son los gastos básicos para una persona, en lo que hace a su cuenta de ahorro, su retiro de la tarjeta de débito, no pueden aumentar más del 10 por ciento. Nosotros estamos viendo en cada momento cuáles son las cuestiones que realmente afectan la eficiencia con la que funciona la economía. Fundamentalmente, uno de nuestros objetivos importantes es recuperar el canal de crédito orientado hacia la producción.

Efectivamente, parte de esa ganancia es valorización de títulos públicos, pero fundamentalmente es aumento en el volumen de actividad. El año pasado, en promedio, los créditos aumentaron una tasa del 50 por ciento.

APU: ¿Qué tipo de créditos?

MMDP: Eso es lo más importante, que el crecimiento de crédito del año pasado fue más a las empresas, que este es un dato que nosotros venimos siguiendo muy de cerca desde que asumí como Presidenta del Banco Central. Está muy bien prestar al consumo, pero sabemos que el consumo es el préstamo más fácil, es el préstamo cautivo. Hay que empezar a analizar carpetas, proyectos de inversión, incorporar PyMES al universo de clientes. Eso es lo que se ha logrado, que lo que más creció en estos casi últimos dos años, es el crédito comercial respecto al crédito consumo. Esto no quiere decir que no haya que profundizar hacia adelante las políticas de regulación. Por ejemplo, en términos de defensa del consumidor, claramente podemos actuar. Estamos trabajando coordinadamente con el área de Defensa del Consumidor, pero en situaciones extremas, de usura, de tratamientos realmente inaceptables. Acá en el Banco Central no había régimen informativo realmente fiel de lo que estaba pasando con los costos financieros totales. Teníamos un dato que nos entregaban por régimen de transparencia los bancos, pero no se informaba cuánto era realmente el crédito que estaban dando. Estamos recreando todo un régimen informativo para saber los créditos que se dan puntualmente y específicamente a qué tasa y con qué costos financieros.

APU: ¿Eso a partir de la reforma de la Carta Orgánica?

MMDP: Sí, en Defensa del Consumidor no podíamos hacer nada. La Carta Orgánica vieja no nos permitía actuar. Ahora recuperamos la posibilidad de regular tasas y estamos trabajando para identificar dónde hay problemas, dónde hay situaciones que merecen ser atendidas y, por lo tanto, reguladas. Seguimos muy de cerca esta cuestión de la tasa de interés. Es interesante mostrar cómo la tasa de interés de lo que es el crédito comercial ha venido bajando sistemáticamente a lo largo de estos meses.

APU: ¿El Banco Central tiene algún indicio que pueda llegar a haber otra corrida? La octava sería. ¿El nivel de reservas es tanto como para tolerar si eso llega a ocurrir?

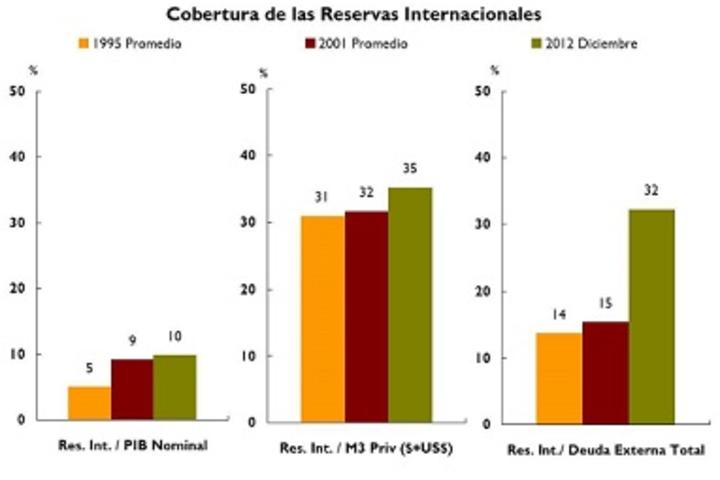

MMDP: Lo más importante a tener en cuenta es que estas reservas que tiene el Banco Central se nutren de dólares del comercio exterior, dólares que son de la Argentina, no son dólares prestados. Es decir, la Argentina dispone de 40 mil millones de dólares para administrar el mercado cambiario evitando alteraciones bruscas y enfrentar cualquier pulseada que nos quieran hacer. Existen condiciones objetivas para que esto sea posible, sin voluntarismos. Y cualquier dato duro que se quiera tomar muestra esta fortaleza: el stock de reservas internacionales en relación con el tamaño de la economía y con los servicios de la deuda supera ampliamente al registrado durante los noventa.

También hay que pensarlo de otra manera. ¿Qué hubiera ocurrido si nosotros no hubiéramos regulado el año pasado la posibilidad de que todos pudieran comprar con destino a “nada”, a meter debajo de un colchón o en una caja fuerte hasta dos millones de dólares? ¿Qué hubiese pasado con estas operaciones o estos intentos desestabilizadores que buscan promover y profundizar esa tendencia que se había insinuado en el año 2011? ¿Las medidas adoptadas generan otros efectos colaterales adversos? Obviamente que se producen. Pero esta estrategia nos ha permitido tener grados de libertad para seguir administrando y generando políticas para profundizar este proceso y profundizar es tener holgura externa, fundamentalmente a partir de la consolidación de la industrialización.

El stock de reservas internacionales en relación al tamaño de la economía y los pasivos monetarios supera al registrado durante los 90's