-

Imagen

Hablemos de inflación: nada más práctico que una buena teoría, por Lucas Benitez y Fernando Córdoba

Por Lucas Benitez y Fernando Córdoba

Durante los últimos días, semanas e incluso meses, las diferentes vertientes políticas del Frente de Todos decidieron debatir a los gritos, sin tapujos ni ruborizarse, qué política económica es la necesaria y correcta para el presente y futuro cercano de la Argentina 2022.

En ese contexto, se pudo ver, escuchar u oír, diferentes posturas. Desde los seguidores y adscriptos a la teoría de la inflación oligopólica, la reticencia inversora, y los fugadores seriales de la FLACSO (actualmente en línea con la argumentación del kirchnerismo); pasando por los adherentes al tipo de cambio flexible y competitivo (pero a la vez estable) que pivotean sobre la teoría del Tipo de Cambio Real Competitivo y Estable (TCRCyE) (cercanos a la dirigencia del Frente Renovador); hasta llegar a los hombres fuertes del gabinete económico del Poder Ejecutivo Nacional, Guzman-Kulfas. A estos últimos, se los puede definir como neokeynesianos o perfeccionistas. Si bien son funcionarios que alientan la inversión privada y toman medidas alicientes a la oferta, por momentos, a niveles agregados, dan demasiada rienda suelta al enano marginalista que todos llevamos dentro. Esto último se manifiesta, por ejemplo, en la decisión de aumentar la producción en lugar de desdoblar precios para atacar el problema de la inflación.

Pues bien, creemos necesario que es bueno volver a los economistas clásicos (que como dice la jerga popular, jamás pasan de moda) para dar cuenta del desenvolvimiento de la economía nacional. Desde esta perspectiva, nos urge la necesidad de aportar al debate de la explicación de la dinámica de la inflación y de la distribución del ingreso.

Inflación actual, apalancada por el componente importado y tipo de cambio

En cuanto a la variación general de precios, este indicador se populariza todos los meses mediante el dato de IPC-INDEC (índice que analiza la variación de los precios de una canasta determinada de bienes que representa el patrón de consumo de los argentinos).

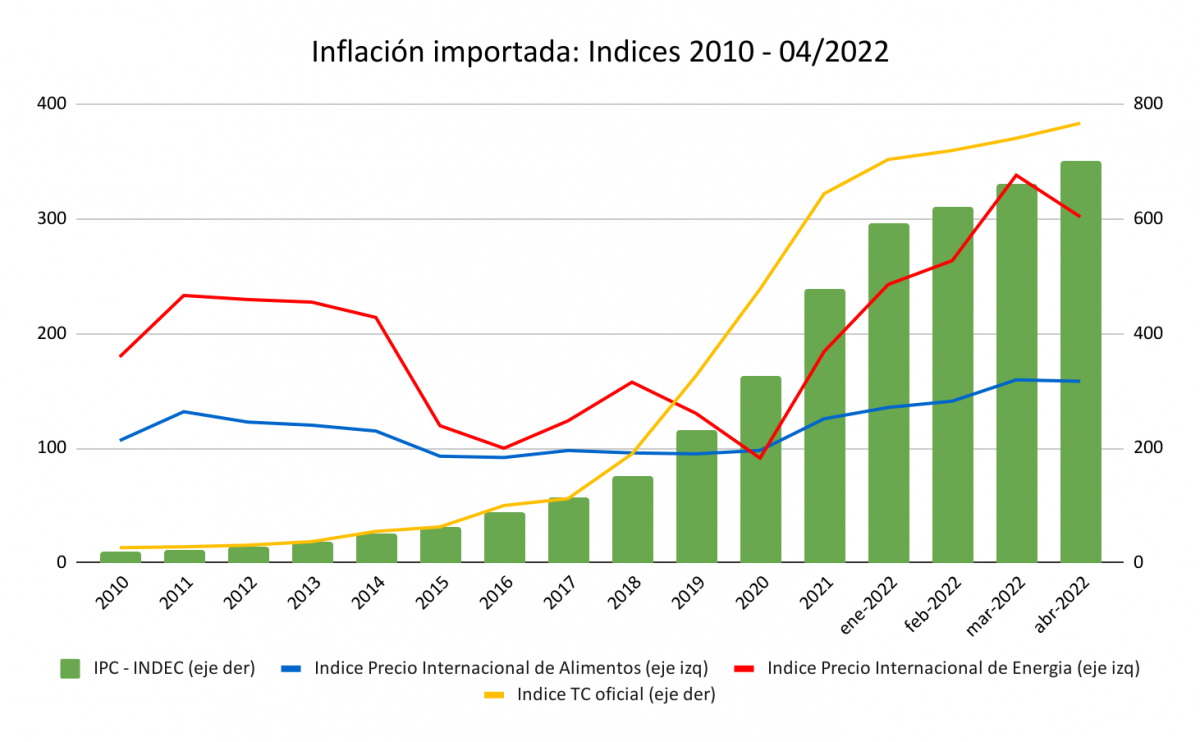

En resumidas cuentas, el comportamiento de este indicador obedece a la dinámica de la puja distributiva que se dispara como consecuencia del aumento de costos de bienes básicos (tarifas, tipo de cambio, precios internacionales). Estos últimos ya venían mostrando una tendencia alcista durante el gobierno de la Alianza Cambiemos que se profundizó en este último tiempo por las restricciones de oferta producidas por la pandemia. El conflicto bélico en Ucrania desde el pasado 23 de febrero agravó aún más la situación. Veamos la evolución de algunos precios:

Entonces, la dinámica inflacionaria actual está fuertemente dirigida por la inflación internacional e incrementada por la devaluación vigente, debido al acuerdo con el FMI. Lejos está de obedecer a un caso de exceso de demanda, emisión monetaria o déficit fiscal, como sostienen desde algunos análisis. En suma, devaluación y suba de precios internacionales se enfrentan al salario nominal en nuestro país.

Ahora bien, respecto al origen doméstico de la inflación, existen posturas que afirman que la puja distributiva no explica la variación general de precios porque en la actualidad el salario real desciende. Desde nuestra postura, afirmamos que dicha argumentación presenta una confusión teórica.

Un incremento nominal de salarios puede ser mayor o menor que la variación de la devaluación, tarifas o precios internacionales. Pero ello no significa que no haya puja. Sin puja, simplemente habría un cambio de nivel de precios relativos de una vez y para siempre y no una variación persistente. El conflicto distributivo se expresa en la puja y mueve los costos que se disputan la distribución del ingreso. Se puede pujar nominalmente pero el resultado real es incierto: se puede ganar o se puede perder. Si existe una densidad gremial importante y los oligopolios tienen un comportamiento colusorio, será mayor la variación de precios porque habrá más puja. Como dice un profesor amigo: “la puja distributiva es como jugar al ping-pong, hacen falta dos personas, sino es 7-0 y partido”.

GRÁFICO N°1: INFLACIÓN IMPORTADA

Elaboración en base a datos UNM a partir de BCRA, INDEC, FAO-ONU y FED-FMI.

Por lo señalado anteriormente, es preciso aclarar que la dinámica descripta no se correlaciona con el comportamiento rentístico de los grupos concentrados de la economía nacional (como sostienen quienes adscriben a la teoría de la inflación oligopólica). Estos, competencia mediante, pueden fijar niveles de precios de exclusión para otras empresas pero dicho acto no permite explicar las variaciones (inflación). De esta manera, uno podría preguntarse lo siguiente: ¿Por qué no aumentaban los precios en los años 90, una época caracterizada por la concentración económica de grupos que operan incluso en la actualidad?, ¿Se avivaron? Además: ¿Es mayor la concentración del capital en Argentina que en Estados Unidos, Europa, China o Brasil? ¿Por qué en Argentina los procesos inflacionarios son más violentos que otros países de la región con similares características?

Distribución de la torta: ¿Quién se lleva la peor parte?

La influencia de los oligopolios puede verse en la dinámica de los niveles de la rentabilidad del capital, pero no en la inflación. En tal caso, el punto del kirchnerismo ("que la inflación es culpa de 4 vivos") tiene su explicación teórica en la caída de los niveles de participación salarial en el ingreso, más no con el motor de la inflación.

Esquemáticamente, entiéndase que:

-

Puede haber inflación y aumento de la participación asalariada en el ingreso (como en gran parte del kirchnerismo donde la inflación era liderada por salarios).

-

Puede haber inflación y disminución de la participación asalariada en el ingreso (como desde el 2016 a hoy, donde la inflación está explicada principalmente por la devaluación y el componente importado).

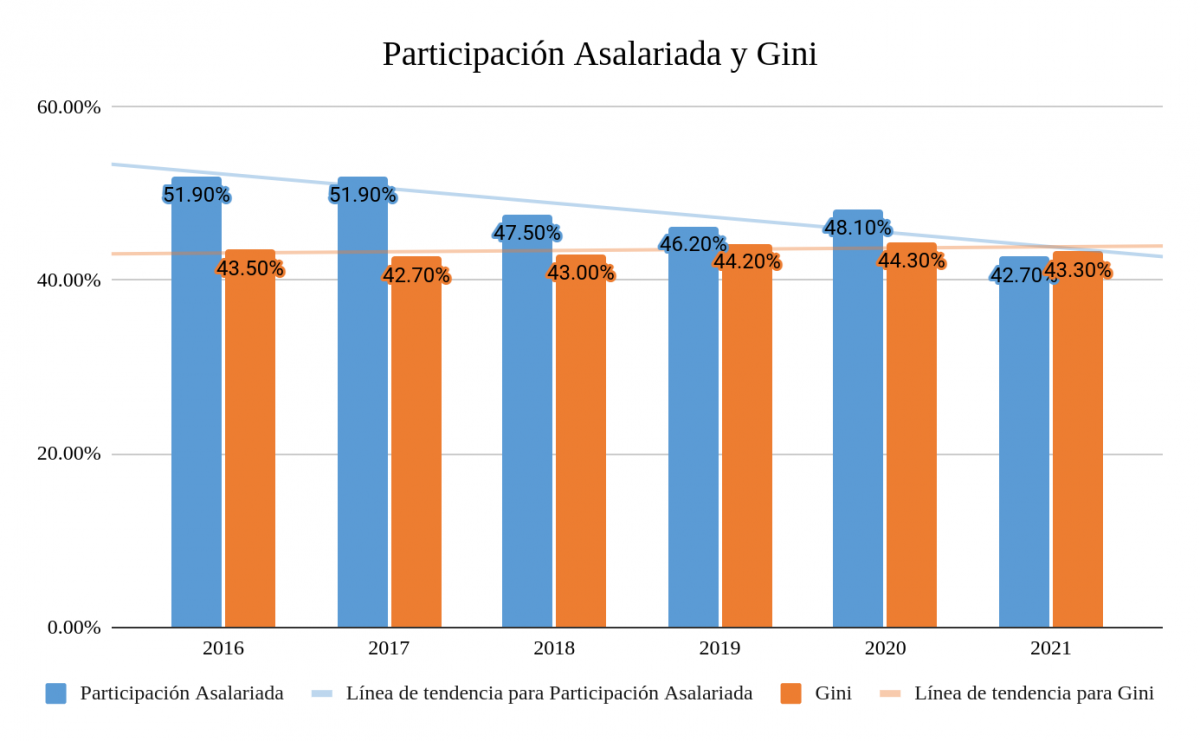

Precisamente, uno puede dar cuenta de la cuestión distributiva a través de la Participación Asalariada en el Ingreso y el Excedente Bruto de Explotación. Esto último no se ve reflejado en el Índice de Gini (indicador que militan desde el gobierno). Este, mide la dispersión salarial entre los deciles de mayor y menor ingreso y su comportamiento es prácticamente constante a mediano plazo a pesar de las recientes mejoras marginales.

GRÁFICO N°2: DISTRIBUCIÓN DE LA TORTA

Elaboración en base a datos de UNM a partir de INDEC.

En definitiva, si uno compara la dinámica de ambos indicadores (la caída de la participación asalariada en el ingreso y una mejora en el Índice de Gini), observamos algo para nada agradable. Su traducción indicaría algo así como que los trabajadores somos igualmente más pobres.

Y ahora: ¿Qué hacemos?

Luego de las declaraciones radiales del Presidente Fernández días atrás, la idea de modificar el actual esquema de retenciones, o mejor dicho Derechos de Exportación (DEX), vuelve a tomar color y temperatura. Sin embargo, es cierto que la relación de fuerzas expresada por el poroteo de los votos en el Congreso de Nación indica que no existe un visto bueno para el caso de modificar el esquema de DEX a los commodities alimenticios.

En este marco, resulta necesario explorar nuevas herramientas que permitan desacoplar los precios internos de los internacionales, al mismo tiempo que se fomenten políticas de ingreso. En un contexto de inflación internacional extraordinaria, consideramos que se debe explorar alternativas para modificar la política de tipo de cambio atado a inflación acordada con el FMI. Finalmente, todo este paquete tiene como finalidad mejorar la distribución funcional del ingreso para que el gobierno llegue con posibilidades electorales en 2023.

* Sobre los autores: Economistas políticos y docentes del Departamento de Economía y Administración, Universidad Nacional de Moreno (UNM).

1 Datos de FED - FMI.

2 Datos de FAO-ONU.

3 Datos de BCRA.